“云通关”作为智能通关的引领者,在过去的两年里,不仅推出了“零差错”智能报关软件(打单软件)“一键通”,同时“云通关”公众微信号(etongguan)也一直推送各类通关相关的资讯、知识,欢迎关注!

一、中国快递行业发展史

中国邮政于1980 年开办了国际特快专递业务,1984年开办了国内特快专递业务,开中国大陆快递业之先河。同期,全球各大快递公司均看好中国市场,1986年,DHL 通过与中外运合资,率先进入中国市场。此后, UPS、FedEx、TNT 等国际快递公司也陆续介入。20世纪90年代,珠三角和长三角地区经济发展迅速,对商务文件、样本传递的时效性、安全性、方便性要求越来越高,催生了以顺丰和“三通一达”为代表的民营快递业。

80-90 年代,长三角和珠三角的高度集中的加工贸易模式(前店后厂),产生了各自区域密集的、强度足够的快递服务需求;中国快递行业加盟模式创造性地解决了快递跨区域服务的问题,也解决了中小民营企业内源性和外源性融资难的问题。据我们推算,06-07 年以后,以淘宝为代表的电商产生的快递量才大幅超过传统快递业务,极大的刺激了快递需求,促进了行业的加速发展。而电商对于成本比较敏感,让“三通一达”为代表的电商快递发展更快,市占率不断提升,延续至今。

早期民营快递企业发源地

二、电子商务促进快递行业快速发展

近年来,中国电子商务市场保持高速增长,市场规模从2008 年的0.13 万亿上升2015年的3.8 万亿。电子商务市场的高速增长产生了大量的快递需求,尤其是C2C 电商,对第三方快递的依赖几乎是100%。

2008-2015年我国电子商务市场规模

国际比较,美国快递商务件拉动。2015 年,我国人均GDP 约合8016 美元,处于美国1976 年水平,当时美国快递业正处于高速发展期,并在1990 年以后逐渐形成了双寡头垄断的局面,而当时电子商务刚兴起不久,因此在美国市场集中度提升的过程中,商业需求一直占据主导地位。有别于美国快递市场,中国快递市场形成了电商件为主、商业件为辅的市场特征。主要原因为中国线下渠道效率极为低下,电子商务井喷式发展,在社会零售总额中的占比已经超过美国。

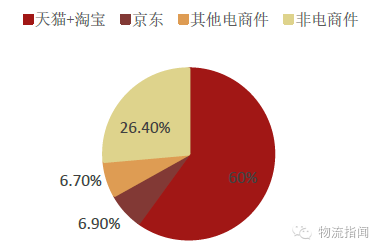

快递行业包裹成分构成

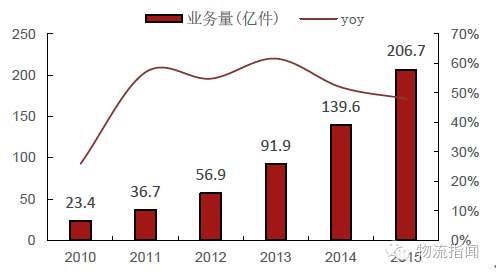

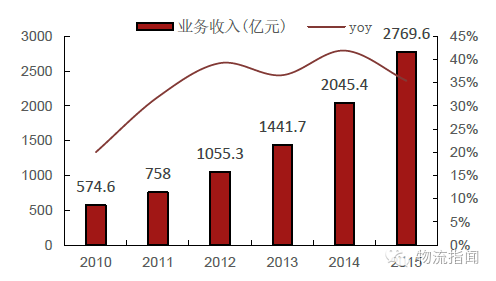

受益于电子商务的高速增长,我国快递业虽然起步较晚,但发展极快。2015 年,中国快递业务量达到206.7 亿件,同比增长48%,2010-2015 年的复合增速为43.7%;收入规模达到2770 亿元,同比增长35%,2010-2015 年的复合增速为30.0%。近两年快递业件量和收入增速虽然有所下滑,但考虑到网购市场空间和国内快递市场巨大的地域差异,我们预计行业未来3-5 年仍将保持较高增速。

2010-2015年中国快递业务量规模与增速

2010-2015年中国快递收入规模与增速

三、区域特征日益显著

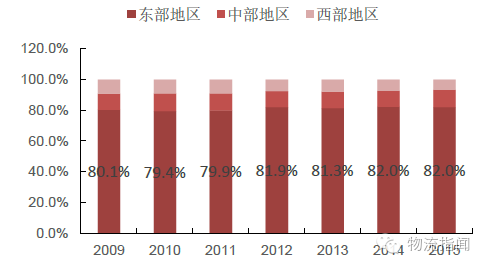

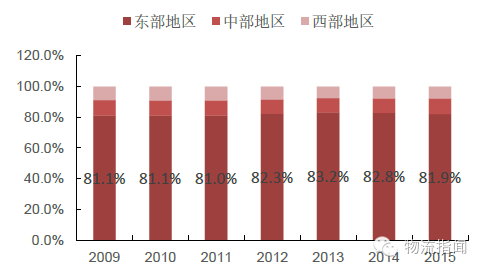

2009 至2014 年,我国东部地区无论是业务量还是业务收入都占全国快递市场80%左右,占据绝对的主导地位。但从2014、2015 两年数据可以看到,东部地区业务量占比保持不变,业务收入占比下降了0.9%。

2009-2015年中国规模以上快递业务量的地域占比

2009-2015年中国规模以上快递收入的地域占比

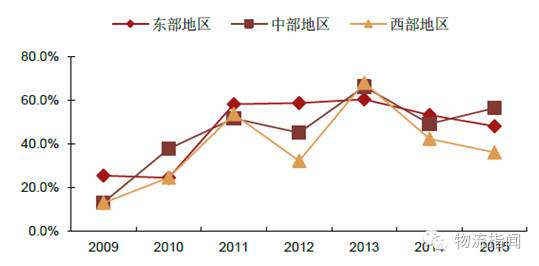

东部地区快递市场业务量目前已趋近饱和,增速连续两年下滑。与此同时,随着国家快递向西向下战略的逐步实施,中部地区市场的发展潜力日益显现。2015 年中部地区业务量增速为56%,同比上升7%,高出全行业快递业务量增速8%。我们预计中部地区快递业务量占比将进一步提升,但东部地区由于经济发达、网购普及率高、基础设施健全等优势,仍将占据主导地位。

我国不同区域快递业务量增速对比

四、中国快递行业集中度分析

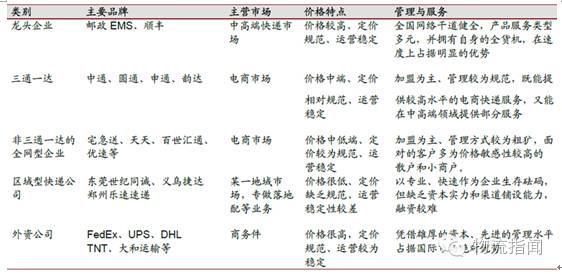

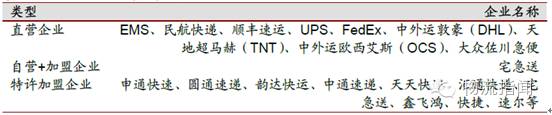

1、目前我国快递市场企业数量约为11,000 家,竞争激烈。快递市场参与者主要可以分为5 类,而快递公司参与的市场主要可以分为电商市场和商业性市场。

我国快递市场主要参与者分类

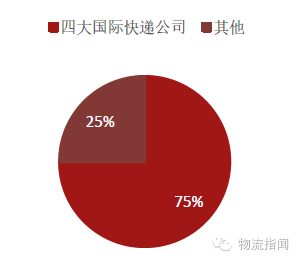

其中,四大国际快递公司占据了我国国际快递市场主要份额,邮政、顺丰与三通一达占据了国内快递市场主要份额。

我国国际快递市场格局

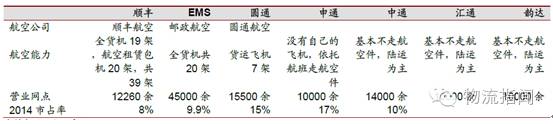

2014 年,申通占据额我国快递市场份额的第一位,达17%,其次是圆通与中通,前三家均为电商快递。目前快递运输方式主要以公路运输为主,有航空运输能力的公司仅顺丰、EMS、圆通三家。顺丰的机队实力和EMS 的营业网点暂时是另外几家快递公司难以望其项背的。

国内主要快递企业航运能力与营业网点数

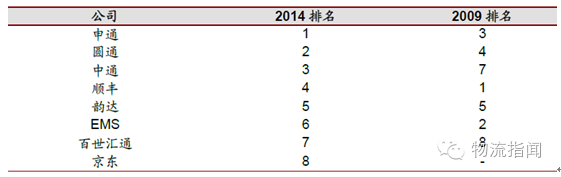

2、我国国内快递市场2014 年CR4 企业为申通、圆通、中通、顺丰,EMS 已从2009 年的业务量排名第二下滑至行业第六。

前八家快递公司业务量排名列表

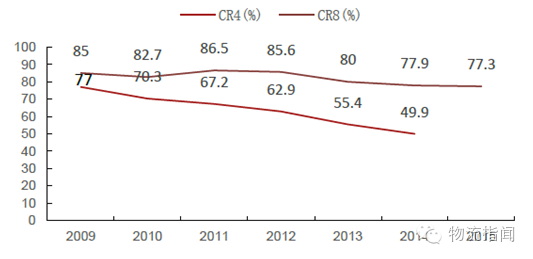

根据国家邮政局的数据,以业务量计,2009-2014 年国内快递业CR4 从77.0%下降至49.9%,CR8 从85.0%下降至77.9%,集中度持续下滑。CR4 和CR8 均呈现下降态势,但CR4 与CR8 的差距从 8%扩大至31%,即排名4-8位的快递企业市场份额从 8%增加到31%,逐步蚕食前四强的市场份额。

2009-2015年国内快递市场业务量集中度

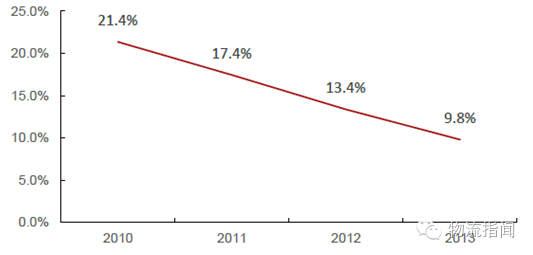

2010-2013年短短四年,中国邮政速递市场份额从21.4%一路降至9.8%,减少11.6%,而同时段CR4 减少约15%。所以,快递行业市场集中度的下降主要是邮政速递市场份额下降导致的。

2010-2013 年中国邮政速递市场份额

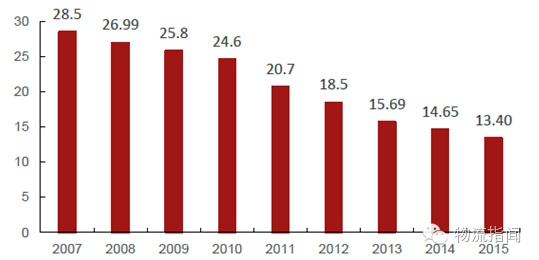

3、互联网极大地降低了信息不对称,国内快递业产品高度同质化、价格透明,激烈的市场竞争导致件均价持续下滑。2007-2015 年,全国快递件均价从28.5 元下降至13.4 元,降幅为53%。

2007-2015年国内快递行业平均单价

现阶段国内快递企业要提升盈利能力,首要解决产品同质化问题,依托自身优势打造特色产品。比如顺丰在国内快递公司中,航空运力首屈一指,因此顺丰快递的时效性短期内是“三通一达”难以望其项背的。而EMS 业可以借助其在营业网点上的优势做文章。

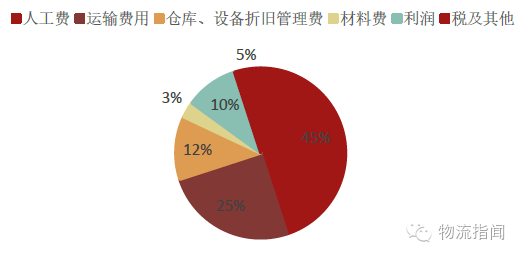

4、快递行业属于典型的劳动密集型产业,人力成本占比较高,以顺丰为例,人工费占公司营业收入的45%。目前快递行业大量企业以加盟模式运营,加盟商的员工大多数没有社保,一旦将加盟商整合进企业,人工成本势必大幅提升。另一方面,运输费用包括路桥费、燃油、维修费等,也不是企业可控的。因此,中期看,快递业成本刚性上升,行业盈利能力有进一步下降的风险。但是从长期看,随着行业市场集中度的提升,成本压力完全可以通过涨价传导给终端消费者。

顺丰营业收入分配结构

五、中国快递行业发展趋势预测

1、申通、圆通、顺丰三家企业先后宣布借壳上市计划,争当A 股快递第一股。

我国快递市场仍处于高速发展阶段,2015 年,顺丰控股净利率为4.16%,申通和圆通2015 年总部净利率为9.94%和5.93%,我们估算申通和圆通全网口径净利率在3.5%左右。而美国快递市场已趋于稳态,但FedEx 和UPS近5年平均净利率分别为3.8%和7.1%。比较来看,我国快递业盈利能力将随着行业结构的改变将提升。

国内快递行业现已呈现寡头垄断的格局,前8 家企业市占率77%左右,已出现顺丰速运、申通快递、圆通快递等行业龙头企业。随着大型快递企业上市融资,相比其他中小快递公司,他们拥有压倒性的资本和规模优势,将成为未来推动行业并购的主体。

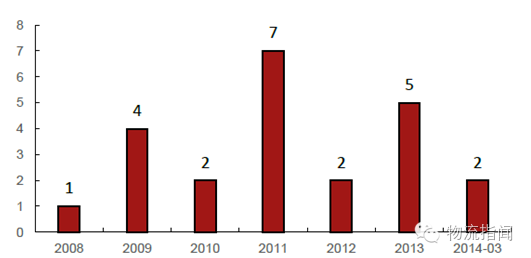

2007-2014 年中国快递行业并购案包括横向并购,如联邦快递收购大田快递,拓展中国国内快递网络;以及混合并购,如顺丰速运并购星程宅配等落地配公司,丰富公司业务线条,实现不同业务间的协同。2008-2014 年3 月末我国快递行业的并购数量累计仅23 起,相比较于我国的快递企业总量11000 家恍如冰山一角。

快递行业历年并购数量

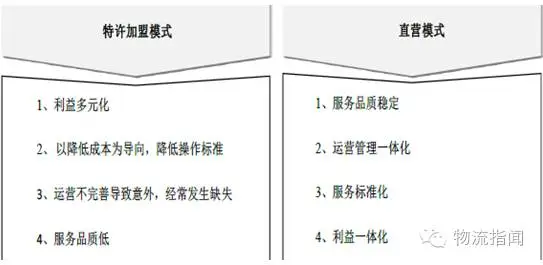

2、直营的运营能力是有限的,随着直营的规模越来越大,边际的管理效应会逐步降低,那么成本就会上升而直营模式相较于加盟模式,管理成本一般会上升12%-15%。加盟模式最大的特点是权责明确,降低各种冗余管理成本,减少监督成本,做到“自己的事情自己干”,提高效率,将各种无效成本费用降到极低。在纯粹以成本为导向的细分市场里,这种模式具备极强的生命力,以申通为代表的加盟快递模式之所以能够崛起,恰如“包产到户”能够取代“集体公社”一样。但对于以商务件为代表的高端市场,加盟模式难以保证服务质量和速度。

特许加盟模式与直营模式的优劣比较

目前,除了EMS、顺丰、外资FedEx、DHL、UPS,TNT 等实现直营外,“四通一达”等品牌企业以加盟模式为主。近年来,中国快递企业经营模式出现转化,呈现混合发展趋势,直营模式开始在终端采取代理合作或者员工加盟的模式,加盟模式也从总部开始实施股份制并购,以此来满足网点覆盖面不足和服务过程监督力不足等。

快递企业的商业模式

特许加盟模式将向“自营模式”为主转型或向“自营、加盟、代理混合模式”转型是必然趋势。终极是“自营为主,加盟、代理为辅”。目前,在世界500 强的快递企业中,还没有一家是特许加盟模式快递企业的案例。预计,在未来10 年内,单一的特许加盟模式一定会被淘汰出局。

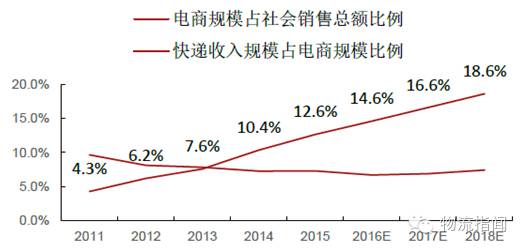

3、快递行业收入规模占电商交易额的比重十分稳定,基本保持在7%左右。电商市场经过几年的高速发展,占社会消费总额的比例已经到了较高的水平,2015 年这一比例为12.6%。对于电商规模占社会消费总额比例这一指标,美国在2012 年为6%,与我国相近。很多研究认为美国最终这一比例将在20%或以上,马云认为中国电商社销总额占比会超过40%,若以年均2%的速度增长,我国电商社销总额占比仍然存在较大的上涨空间。

2011-2018年我国电商占社消比例及快递业占电商比预测

随着行业增速驱缓,快递业盈利能力将进一步下降,整个行业面临“微利化”甚至无利化状态。预计未来企业破产数量增速将进一步加快。大量中小快递企业甚至大型快递企业正处于萎缩和亏损的状态,有的甚至已经破产。2010 年,在华南地区具有一定影响力的深圳东道物流(DDS)快递倒闭。2012 年,星晨急便宣告倒闭,同年上海希伊艾斯快递有限公司(CCES)倒闭,小型快递公司更是不胜枚举。预计未来企业破产数量增速将进一步加快。

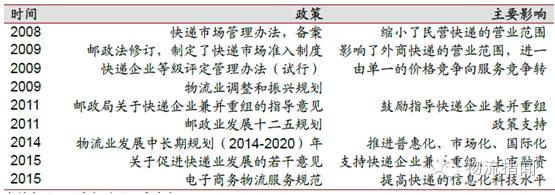

4、我国在快递业政策和行业准入上不断放宽限制,并对快递行业的发展提供支持。同时,整个行业在监管方面也逐步严格,最近两年,主管部门对行业的规范性要求逐步增加,开始整顿行业秩序,这将促进行业内的整合和优胜劣汰。

近几年国家政策文件中多次提出要鼓励指导快递企业兼并重组向现代化公司制度发展,加快转型升级,包括2011 年《邮政局关于快递企业兼并重组的指导意见》、2015《关于促进快递业发展的若干意见》等等。因此,业内加快兼并重组提升行业集中度是众望所归。

快递行业政策扶持一览

5、由于申通和圆通不披露全口径收入和利润,假设加盟商净利率2%、全口径件均价等于行业均值13.4 元,对顺丰、申通、圆通全口径收入、利润估算如下:

2015 年顺丰、申通、圆通全口径财务数据估计

由上表可知,申通和圆通2015 年全口径净利率约为3.5%-4%,总部大致瓜分60%的净利润。2015 年,全国快递业完成业务量207 亿件,营业收入2770 亿元,件均价13.4 元,按照4%全口径净利率估计,行业净利润约为111 亿元。在乐观/中性/悲观假设下,2015-2020 年快递业件量复合增速为30%/25%/20%,件均价为14/13/12 元,行业净利率9%/7%/5%,行业全口径收入为10744/8200/6172 亿元,净利润967/574/309 亿元。

2020年快递行业全口径收入和利润预测