“云通关”作为智能通关的引领者,在过去的两年里,不仅推出了“零差错”智能报关软件(打单软件)“一键通”,同时“云通关”公众微信号(etongguan)也一直推送各类通关相关的资讯、知识,欢迎关注!

通读美国海关归类裁定HQ H117030后的启发

心海报关 徐婷

商品介绍:The instant merchandise is an electronic feed chassis that is used in automaticpaper towel dispensers. It is a battery operated unit that consists of oneroller and a small electric motor with a gear drive that feeds paper towelswhen the infrared sensor on the imported unit is activated. A picture of thechassis and the complete paper towel dispenser are pictured below.

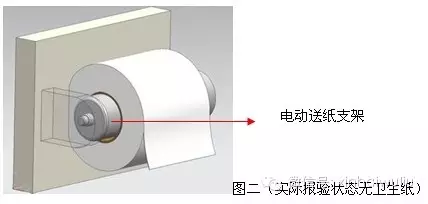

本商品为电动送纸支架,安装于自动卫生纸出纸器。进口报验时,其结构由滚轴、电机、电池、齿轮驱动装置、红外传感器及探头构成。进口后,安装上塑料外壳、支撑件构成完整的自动卫生纸出纸器,一般可用于家庭、办公室及其他公共场所。完整的商品图片见下图一,本商品进口报验状态如下图二所示。

ISSUE:Whether the electronic feed chassis is classified as an othermachine and mechanical appliance in subheading 8479.89, HTSUS, or as a part ofa machine in subheading 8479.90, HTSUS?

归类争议:

意见一:该商品作为完整的自动卫生纸出纸器的组成部分,应按照整机的零件进行归类。因此,应归入税号84799090。

意见二:该商品可视为一个装置,且有独立功能,因此,应作为单独设备进行归类,归入税号84798999。

LAW AND ANALYSIS:

Note 2(a) to SectionXVI, HTSUS, provides that parts which are goods that are described by any specific heading should be classified in the specific heading and not as apart. Applying this rule at the subheading level,it would read that a good that is described as a good of a subheading would be classified in that subheading and not as a part in subheading providing forparts.

In this case, the subject merchandise features the motor, rollers, sensor and gear drive necessary to turn and dispense paper towels. The plastic housing into which the chassis is installedafter importation only holds the roll of paper towels and protects the rollfrom being torn, etc. Accordingly, we find that the chassis, as imported, is amachine of subheading 8479.89, HTSUS, which provides for other machines and mechanical appliances, since no other subheading of heading 8479, HTSUS,describes the machine.

归类分析:根据品目8479的列目结构以及第十六类类注二(一)关于零件的归类规则,凡在第八十四章、第八十五章的税目列名的商品,均应归入该两章的相应税目。基于上述原因,本案例中的商品虽然作为自动卫生纸出纸器的一部分,但因为其有独立功能,因此美国ruling将该商品归入税号8479.89,即整机税号。

看完以上美国海关裁定,笔者有不同的观点:第十六类类注二中,明确写了“Note 2(a) to Section XVI, HTSUS, provides that parts which are goodsthat are described by any specific heading should be classified in the specific heading and not as a part”,即,采用零件归类思路进行归类时,必须是归入列名的品目。品目8479的品目条文称该品目包括本章其他税目未列名的具有独立功能的机器及机械器具。本商品所属整机根据其功能,因未在税目中有列名,因此归入税号84798999无异议;但是其零部件进行归类时,并不能引用第十六类类注二(一),因为这个零部件归入84798999并非列名税号。那么关于本案例中的商品,应该按照怎样的归类思路进行归类?

笔者认为,既然本商品有自己的独立功能,是否可以跳开零件归类思路,另辟蹊径呢?根据《品目注释》8479项下关于如何判断一个商品是否具有独立功能的描述,我们似乎可以找到解决本案商品的归类依据。在品目8479的注释说明文字中有这么一段话:

下列机械装置应视为具有“独立功能”:

1.可独立于其他机器设备之外执行其功能的机械装置(不论是否配有发动机或其他动力装置)。

例如:空气增湿或减湿是一种独立功能,可以由独立于其他机器设备的器具来执行。

单独报验的空气减湿机,即使准备装在臭氧发生器上,但因其具有独立功能,仍应归入本品目。

2.必须安装在另一台机器或器具上,或安装在一套较复杂的设备中才能执行其功能的机械装置,但其功能必须是:

(1)不同于所装机器设备的功能;以及

(2)在上述机器设备操作中并不起必不可少的和不可分割的作用。

以上两种情形,满足其一即可视为具有“独立功能”的机器和机械器具进行归类了。对于本案的商品,很显然,由滚轴、电机、电池、齿轮驱动装置、红外传感器及探头构成的电动送纸支架作为整机的核心部分,可独立于外壳等装置执行其功能,因此可视为具有独立功能的机械装置,归入品目8479,当然,确定了该商品具有独立功能后,也就不会考虑归入零件税号了,所以,最终该案商品仍应归入税号84798999。

不同的归类思路可能会导致不同的归类结果,当然也不可避免与上述案例一样,殊途同归情形的出现。笔者认为,归类工作除了对商品知识要了如指掌,对品目条文、注释说明等内容更要做到心中有数,这样归类思路才会清晰,才能保证归类的正确性。